El Euribor es uno de los factores más decisivos en las hipotecas variables, ya que se convierte en índice de referencia aplicable al interés que cobra la entidad financiera. En otras palabras, si sube el euribor también lo hace el precio de la hipoteca y a la inversa.

Su constante variabilidad incentiva el interés sobre el euribor histórico, que en realidad consiste en la evolución que este índice de referencia ha experimentado a lo largo de los años.

Como tantos otros factores financieros, conocer la evolución histórica de un valor permite teorizar sobre sus previsiones futuras, aunque nunca con total seguridad. Vemos a continuación pasado, presente y posible futuro del euribor, para su relación con los préstamos hipotecarios.

Evolución del Euribor a lo largo de los años

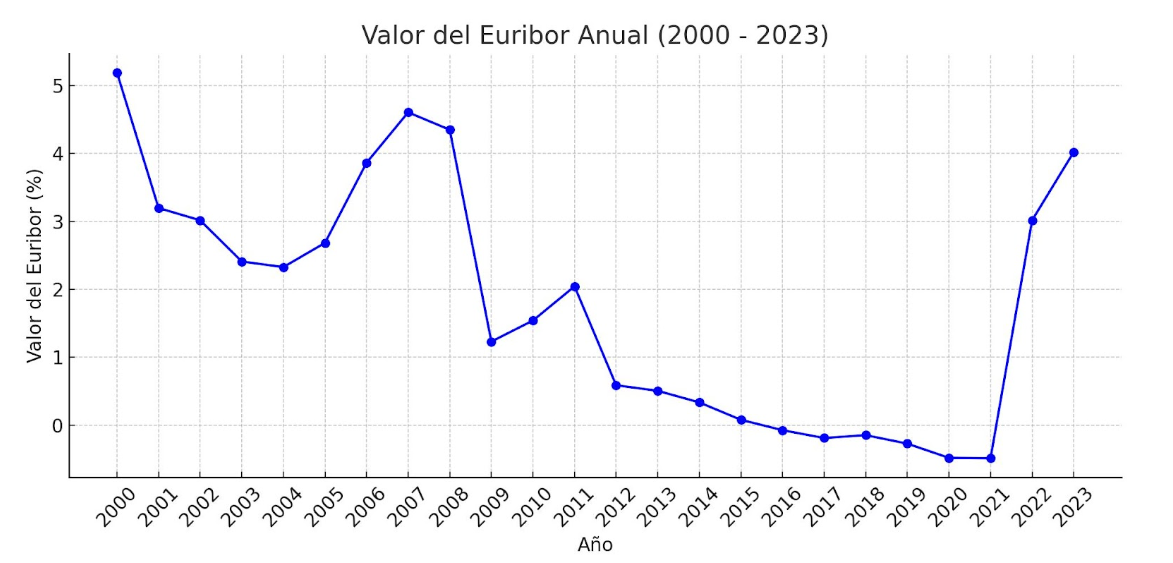

Si nos basamos en valores anuales, la evolución del euribor histórico es la siguiente:

|

Año |

Valor del euribor |

|

2023 |

4,022% |

|

2022 |

3,018% |

|

2021 |

- 0,487% |

|

2020 |

- 0,481% |

|

2019 |

- 0,272% |

|

2018 |

- 0,147% |

|

2017 |

- 0,189% |

|

2016 |

- 0,074% |

|

2015 |

0,079% |

|

2014 |

0,335% |

|

2013 |

0,506% |

|

2012 |

0,588% |

|

2011 |

2,044% |

|

2010 |

1,541% |

|

2009 |

1,231% |

|

2008 |

4,35% |

|

2007 |

4,607% |

|

2006 |

3,864% |

|

2005 |

2,684% |

|

2004 |

2,328% |

|

2003 |

2,41% |

|

2002 |

3,017% |

|

2001 |

3,198% |

|

2000 |

5,193% |

Es importante tener en cuenta dos valores más:

- La media del euribor histórico anual es de 1,874%.

- La media del euribor en 2024 es de 3,676%.

Impacto del Euribor en las hipotecas

¿Y cómo afecta el euribor a las hipotecas? Pues lo hace de dos formas distintas según hablemos de hipotecas fijas o variables.

Hipotecas Fijas

En las hipotecas fijas, el impacto del euribor es nulo. En esta alternativa de financiación, el tipo de interés se mantiene fijo durante todo el periodo temporal acordado por contrato. Es decir que la cuota mensual que se paga siempre es la misma.

Hipotecas Variables

En las hipotecas variables, el euribor es un índice de referencia que se aplica al tipo de interés fijo acordado por contrato.

Por ejemplo, la fórmula de un interés asociado a un préstamo hipotecario variable puede ser de Euribor + 1%. Como es lógico, cuanto más alto sea el euribor, más coste hay que pagar de cuota mensual en concepto de intereses.

Ahora bien, esta influencia no es inmediata. Aquí vemos el euribor histórico anual, pero hay variaciones todos los meses e incluso todos los días.

Lo que hacen los bancos es aplicar revisiones. Se trata de un análisis del préstamo hipotecario actual, que actualizan en base a los niveles del euribor existentes.

Estas revisiones pueden ser semestrales o anuales, según las características del contrato y tienen validez hasta la siguiente revisión.

Tendencias y pronósticos del Euribor, ¿qué nos espera?

Las previsiones sobre el euribor son difíciles de realizar. Hay factores que influyen tanto en su evolución presente como en sus posibilidades a futuro. Dos de los más importantes son la inflación y los tipos de interés en la zona Euro.

Dada la estabilidad de ambos valores tanto en la actualidad como previsiblemente los próximos meses, las predicciones sobre el Euríbor pueden ser bastante fiables y plantean una reducción paulatina del mismo hasta al menos 2025 en lo que podría llegar a ser 1 punto porcentual, es decir, aproximadamente hasta el 2,75%.

Estrategias para aprovechar las bajadas del Euribor

El euribor a 6 meses de histórico nos presenta una evolución descendente y parece que va a continuar hasta el año próximo. ¿Cómo aprovechar esta tendencia? Hay varias opciones que siempre podemos probar:

- Renegociar las condiciones del préstamo hipotecario con la entidad bancaria.

- Solicitar la subrogación de la hipoteca.

- Refinanciar la hipoteca con el mismo banco o con una entidad nueva.

En cualquier caso, si contamos con una hipoteca variable y nos van a ser favorables las bajadas del Euribor, no tenemos que hacer nada, ya que en la siguiente revisión del euribor histórico la entidad aplicará la modificación consecuente y se verá reflejado en las cuotas de los siguientes meses.

En conclusión, el euribor histórico siempre es un valor interesante para analizar tanto la situación actual de las hipotecas como también su probable evolución. Elegir entre una hipoteca fija y otra variable no se limita a estos factores, hay muchos más que tener en cuenta, pero desde luego, la situación actual y reciente del euribor nos puede ayudar a escoger la tipología que mejor se adapte a nuestras preferencias.